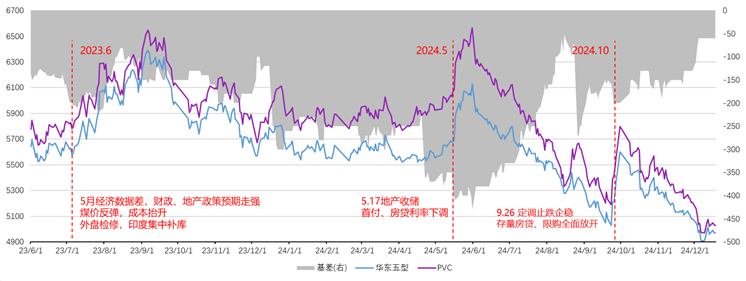

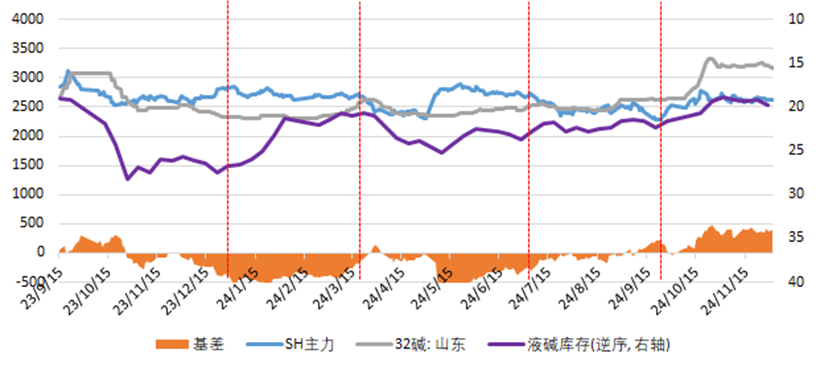

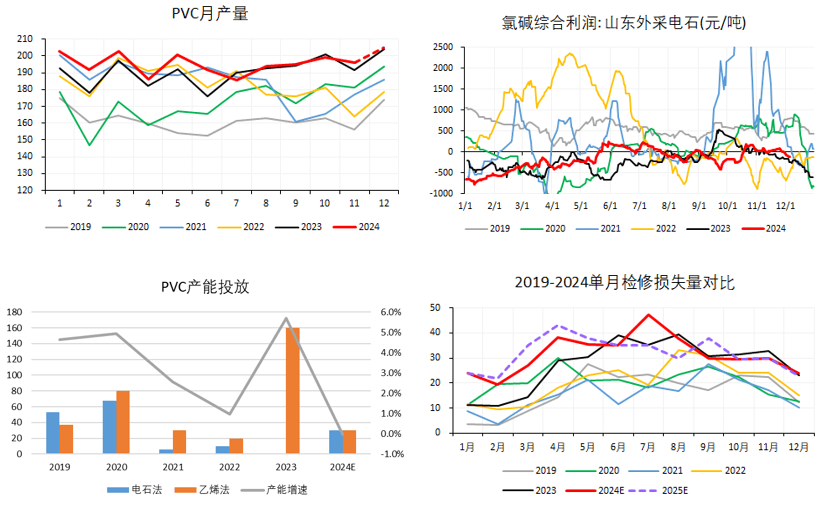

2024年PVC、烧碱无效产能投放皆趋缓,需求有所分化。PVC终端需求地产底部弱稳,外需反推销扰动,刚需补缺口下带动我国PVC出口维持10%增速,但存量产能过剩下,中上逛库存累至新高。而烧碱受铝需求带动,四时度利润扩张,碱端给到PVC分析利润较大补助。瞻望来岁,PVC乙烯法安拆投产集中,存量高库存下估计过剩款式加剧;而烧碱方面,一、二季度氧化铝投产稠密,将支持烧碱利润。PVC供应挤出逻辑强化,氯碱价钱或无望阶段性,估计以碱补氯款式延续 2024年PVC正在强预期取弱现实的博弈下价钱呈宽幅震动,而且因成本中枢的走弱,价钱沉心有所下移。回首年内行情,春节前国表里宏不雅预期向好,成本端强支持及冬储博弈驱动黑色板块高位运转,而PVC盘面更多遭到现实,天量仓单交割规模及期现抛压上方空间。春节后PVC累库幅度同比稍高,春检及出口阶段性改善使得显性库存维持季候性去化。年后建材需求不及预期,弱现实以及原料累库周期下,财产持续负反馈,黑色板块深度回调,而取建材有必然联动性的PVC因本身低估值,价钱表示较为扛跌,全体维持低位震动。二、三季度末,陪伴两轮局会议别离提出“统筹研究消化存量房产和优化增量住房的政策办法”及“推进房地产市场止跌回稳”的明白要求,降首付、铺开限购、存量商品房收储及降存量房贷利率等地产消费端刺激政策落地,大幅提振市场情感,PVC回声急涨。因政策出台,房地产市场呈现了“阶段性回稳”,商品房发卖环比大幅改善,但房企现金流照旧严重,新开工、投资难以改善,地产环节正反馈暂难构成,内需对PVC支持无限,回归根基面订价。供需方面,回首2022-2023年PVC上涨行情皆有政策预期及出口现实的双沉共振,以及成本端煤价坚挺赐与支持。而2024年一方面印度一、二季度大量补库,本地货源丰裕,6-9月旱季以消化前期到货为从;另一方面中-印高额海运费导致印度采购成本大幅抬升,8月份后反推销税及BIS认证持续扰动,出口端并未兑现放量。此外,PVC氯碱分析成本亦有下行,因为本年的水电出力持续改善,火电压力减轻,送峰度夏需求旺季不旺。煤价偏弱下,PVC山东分析成本中枢从一季度的6000元/吨下移至三季度的5300元/吨附近。四时度,随烧碱价钱大幅上涨,“以碱补氯”下使得氯碱成本中枢再度走弱。弱需求及成本下移也使得PVC价钱达供给侧以来新低。2024年烧碱现货价钱呈前低后高走势,三季度前,碱价维持底部盘整态势,从因近几年新减产能集中兑现,上半年氧化铝投产较着放缓,出口同比中性,非铝需求增速无限,供需款式转宽松。四时度陪伴铝需求提振,价钱上涨。起首,一季度因碱价持续偏弱,春节前财产链下逛并未积极再库存,年后上逛估计财产链存补库驱动,而且福建万华、山东华泰等大安拆集中春检,自动囤货挺价。而三月下旬,随山东集中检修削减,碱厂给铝厂送货量大幅提拔,盘面计价现货拐点,承压下跌。

2024年PVC正在强预期取弱现实的博弈下价钱呈宽幅震动,而且因成本中枢的走弱,价钱沉心有所下移。回首年内行情,春节前国表里宏不雅预期向好,成本端强支持及冬储博弈驱动黑色板块高位运转,而PVC盘面更多遭到现实,天量仓单交割规模及期现抛压上方空间。春节后PVC累库幅度同比稍高,春检及出口阶段性改善使得显性库存维持季候性去化。年后建材需求不及预期,弱现实以及原料累库周期下,财产持续负反馈,黑色板块深度回调,而取建材有必然联动性的PVC因本身低估值,价钱表示较为扛跌,全体维持低位震动。二、三季度末,陪伴两轮局会议别离提出“统筹研究消化存量房产和优化增量住房的政策办法”及“推进房地产市场止跌回稳”的明白要求,降首付、铺开限购、存量商品房收储及降存量房贷利率等地产消费端刺激政策落地,大幅提振市场情感,PVC回声急涨。因政策出台,房地产市场呈现了“阶段性回稳”,商品房发卖环比大幅改善,但房企现金流照旧严重,新开工、投资难以改善,地产环节正反馈暂难构成,内需对PVC支持无限,回归根基面订价。供需方面,回首2022-2023年PVC上涨行情皆有政策预期及出口现实的双沉共振,以及成本端煤价坚挺赐与支持。而2024年一方面印度一、二季度大量补库,本地货源丰裕,6-9月旱季以消化前期到货为从;另一方面中-印高额海运费导致印度采购成本大幅抬升,8月份后反推销税及BIS认证持续扰动,出口端并未兑现放量。此外,PVC氯碱分析成本亦有下行,因为本年的水电出力持续改善,火电压力减轻,送峰度夏需求旺季不旺。煤价偏弱下,PVC山东分析成本中枢从一季度的6000元/吨下移至三季度的5300元/吨附近。四时度,随烧碱价钱大幅上涨,“以碱补氯”下使得氯碱成本中枢再度走弱。弱需求及成本下移也使得PVC价钱达供给侧以来新低。2024年烧碱现货价钱呈前低后高走势,三季度前,碱价维持底部盘整态势,从因近几年新减产能集中兑现,上半年氧化铝投产较着放缓,出口同比中性,非铝需求增速无限,供需款式转宽松。四时度陪伴铝需求提振,价钱上涨。起首,一季度因碱价持续偏弱,春节前财产链下逛并未积极再库存,年后上逛估计财产链存补库驱动,而且福建万华、山东华泰等大安拆集中春检,自动囤货挺价。而三月下旬,随山东集中检修削减,碱厂给铝厂送货量大幅提拔,盘面计价现货拐点,承压下跌。 步入二季度,烧碱05合约初次交割后,从力切换09合约,市场转旺季预期计价,而且5月宏不雅政策频出,商品情感较好,烧碱从力合约涨至2978元/吨。跟着市场验证政策对现实提振无限,价钱逐渐回落。其间,6-7月从产区集中检修下碱价仅小幅反弹,加强了烧碱淡季供需过剩的定性,而且陪伴近月多个合约交割进行,烧碱接货后现货货源难处置,仓单仓储持货成本高的特点有所强化。从价钱布局方面看,前期因为烧碱较高的仓储成本及旺季计价,远月合约较近月给取高升水。而烧碱供需款式有所转宽松,年内现货碱价波动无限,山东从产区价钱持正在烧碱分析成本附近,各合约多以盘面打掉高升水从而期现回归。三季度末,01合约因为交割时间处岁尾碱厂清库,现货价钱季候性偏弱,而9月中旬支流碱厂小幅调降出厂价,市场计价现货拐点,盘面超跌至2250元/吨附近。但步入9月底,一方面宏不雅空气改善,一方面供需端多要素共振提振碱价。起首,供应端自三季度以来,山西、山东、天津有检修延期回归、液氯憋罐降负等供应丧失发生,8月达年内负荷低点,而10月从产区山东集中检修使得上逛库存继续被动去化。需求方面次要受铝需求支持,三季度氧化铝利润继续攀升,铝厂能产尽产,运转产能中枢提拔;且因为几内亚矿季候性到港削减,山西、山东等铝厂添加了其他矿配比,氧化铝单吨碱耗添加。此外,山东氧化铝厂的新产线置换给到了从产地山东增量需求,且部门派套氯碱的铝厂添加外采,山东外发物流添加,出口方面,亦受氧化铝复产、投产支持,、印尼对碱需求添加,表里共振下扭转从产区供需款式,碱价不竭上涨。10月底以来,跟着碱厂利润修复及打算检修削减,供应逐渐提拔,但下逛铝厂持续的再库存及出口签单仍有延续,支持现货价钱高位,而盘面计价岁尾供应平稳,需求季候性走弱,起点仍有压力,价钱回调。且仓单连续注册,近月亦有贴水订价。2024年煤价中枢继续下移,经2023年煤矿整理后,安监影响有所走弱。本年的水电出力持续改善,火电压力减轻,送峰度夏需求旺季不旺,价钱表示偏弱。PVC本身误差的根基面,终端弱需求负反馈不竭向上,而电石取BDO配套投产有阶段性错配,导致电石畅通量添加,吃亏幅度再度加剧,年内跌至2400元/吨附近,后随PVC开工提拔,利润有所修复。兰炭、电石估值偏低,全体煤端成本跟从煤价波动。据不完全统计,2024年至今电石新增投产约119万吨,自客岁三季度末集中投产后,电石供应有较着增量,电石利润压缩至低位,而2024年一体化配套BDO连续投产,边际缓解电石过剩压力。但供需皆有投产下,产能款式改善无限。瞻望电石环节,2025年投产打算约154万吨,打算产能增速维持,下逛BDO投产亦有延续,但上下逛皆持久吃亏下,估计产能投放或有弃捐,供需增速放缓,电石或维持存量过剩程度。若无刚性政策下,PVC做为最大的电石下逛,电石端利润扩张仍需PVC正反馈的支持。煤炭环节,新能源电力增量或仍难以完全笼盖用电增加,电力用煤绝对量上仍然有必然增加空间。供给方面三西地域原煤产量增加或无限,新增量集中正在新疆。进口大要率高位持平,则2025年国内动力煤供需矛盾并不较着,估计煤价中枢或正在800元/吨,则PVC煤端成本持稳。

步入二季度,烧碱05合约初次交割后,从力切换09合约,市场转旺季预期计价,而且5月宏不雅政策频出,商品情感较好,烧碱从力合约涨至2978元/吨。跟着市场验证政策对现实提振无限,价钱逐渐回落。其间,6-7月从产区集中检修下碱价仅小幅反弹,加强了烧碱淡季供需过剩的定性,而且陪伴近月多个合约交割进行,烧碱接货后现货货源难处置,仓单仓储持货成本高的特点有所强化。从价钱布局方面看,前期因为烧碱较高的仓储成本及旺季计价,远月合约较近月给取高升水。而烧碱供需款式有所转宽松,年内现货碱价波动无限,山东从产区价钱持正在烧碱分析成本附近,各合约多以盘面打掉高升水从而期现回归。三季度末,01合约因为交割时间处岁尾碱厂清库,现货价钱季候性偏弱,而9月中旬支流碱厂小幅调降出厂价,市场计价现货拐点,盘面超跌至2250元/吨附近。但步入9月底,一方面宏不雅空气改善,一方面供需端多要素共振提振碱价。起首,供应端自三季度以来,山西、山东、天津有检修延期回归、液氯憋罐降负等供应丧失发生,8月达年内负荷低点,而10月从产区山东集中检修使得上逛库存继续被动去化。需求方面次要受铝需求支持,三季度氧化铝利润继续攀升,铝厂能产尽产,运转产能中枢提拔;且因为几内亚矿季候性到港削减,山西、山东等铝厂添加了其他矿配比,氧化铝单吨碱耗添加。此外,山东氧化铝厂的新产线置换给到了从产地山东增量需求,且部门派套氯碱的铝厂添加外采,山东外发物流添加,出口方面,亦受氧化铝复产、投产支持,、印尼对碱需求添加,表里共振下扭转从产区供需款式,碱价不竭上涨。10月底以来,跟着碱厂利润修复及打算检修削减,供应逐渐提拔,但下逛铝厂持续的再库存及出口签单仍有延续,支持现货价钱高位,而盘面计价岁尾供应平稳,需求季候性走弱,起点仍有压力,价钱回调。且仓单连续注册,近月亦有贴水订价。2024年煤价中枢继续下移,经2023年煤矿整理后,安监影响有所走弱。本年的水电出力持续改善,火电压力减轻,送峰度夏需求旺季不旺,价钱表示偏弱。PVC本身误差的根基面,终端弱需求负反馈不竭向上,而电石取BDO配套投产有阶段性错配,导致电石畅通量添加,吃亏幅度再度加剧,年内跌至2400元/吨附近,后随PVC开工提拔,利润有所修复。兰炭、电石估值偏低,全体煤端成本跟从煤价波动。据不完全统计,2024年至今电石新增投产约119万吨,自客岁三季度末集中投产后,电石供应有较着增量,电石利润压缩至低位,而2024年一体化配套BDO连续投产,边际缓解电石过剩压力。但供需皆有投产下,产能款式改善无限。瞻望电石环节,2025年投产打算约154万吨,打算产能增速维持,下逛BDO投产亦有延续,但上下逛皆持久吃亏下,估计产能投放或有弃捐,供需增速放缓,电石或维持存量过剩程度。若无刚性政策下,PVC做为最大的电石下逛,电石端利润扩张仍需PVC正反馈的支持。煤炭环节,新能源电力增量或仍难以完全笼盖用电增加,电力用煤绝对量上仍然有必然增加空间。供给方面三西地域原煤产量增加或无限,新增量集中正在新疆。进口大要率高位持平,则2025年国内动力煤供需矛盾并不较着,估计煤价中枢或正在800元/吨,则PVC煤端成本持稳。

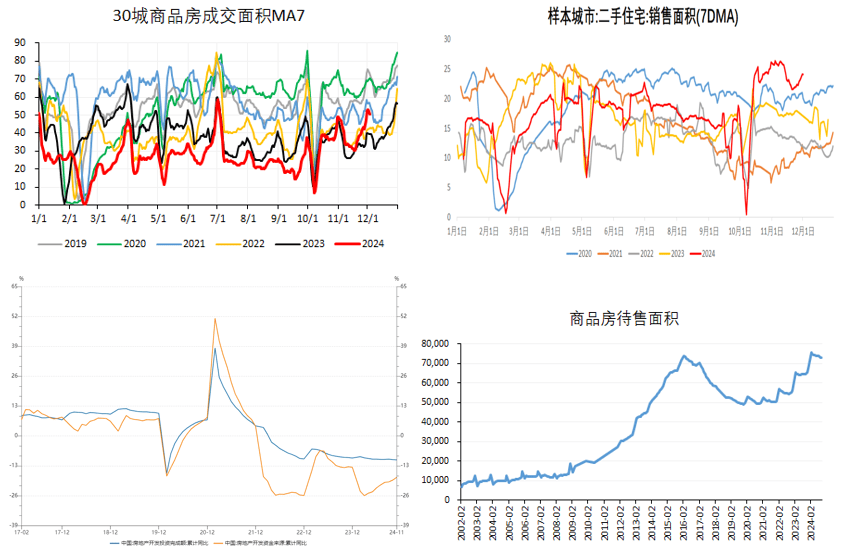

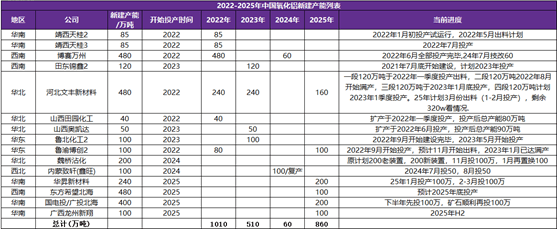

2024年前三个季度烧碱价钱中枢维持单碱成本附近,从因近年来产能基数继续上行,出口增量无限;此外,氧化铝产能投放亦不及往年,供增需减下,烧碱利润压缩,以碱补氯款式转差。跟着碱端利润的压缩,两者都完成了成本线附近的订价,也给到PVC估值边际支持。四时度以来,正在强劲的铝需求及氯碱安拆季候性检修支持下,烧碱利润大幅扩张,同时PVC山东分析成本再度下探至年内低点5100元/吨附近。瞻望来岁,烧碱需求端氧化铝新减产能投放加快,据不完全统计,2025年打算投产约有860万吨,且一季度山东、等地集中投产460万吨氧化铝安拆,对本地烧碱有持续性投产备货需求。此外,因为海外氯碱投产无限,近些年、印尼多从中国采购液碱,且因为印尼铝土矿出口,国内铝企多于本地投资扶植氧化铝工场,来岁印尼约有400万吨氧化铝产能投放,上半年国内烧碱出口或仍有增量。2025年烧碱供应端投产打算约280万吨,以50%兑现率计,产能增速约3%。但上半年投产进度或偏慢,表里需求强劲,估计烧碱现货维持偏强;而下半年陪伴氧化铝供需款式转宽松,利润压缩或向原料端传导,则山东氯碱成本中枢或前低后高。2024年地产定调继续改变,自客岁“房住不炒”向“行业供求关系发生严沉变化”切换后,年内局会议提出“统筹研究消化存量房产和优化增量住房的政策办法”及“推进房地产市场止跌回稳”的明白要求,也显示出地产全体仍处于托底以避免系统性风险的形态。2024年地产政策向需求端切换,降低首付比例下限、打消首套和二套房贷利率下限、降低房贷利率、全面铺开限购、存量商品房收储及降低存量房贷利率等“一揽子”政策不竭提振市场情感。政策连续出房地产市场呈现阶段性回稳,1-11月TOP100房企发卖总额同比下降32。9%,降幅较上月缩窄1。8%。12月房企业绩冲刺期,全国楼市发卖同比降幅或仍无望缩窄;但持续的二手房发卖占比提拔,也影响了房企资产欠债表改善进度,从而导致房企拿地较为审慎。1-11月TOP100房企拿地总额7431。8亿元,同比下降31。5%,降幅虽有收窄,但房企拿地仍向央国企及处所国资集中。地产投资低迷态势未改,估计传导到新开工需求或仍无限。瞻望2025年,房地产市场供需两头持续改善或仍需增量政策提振。供应端,地产开辟投资、新开工累积同比仍下降,地盘出让缩减、房企拿地志愿偏弱,需政策盘活存量闲置地盘改善处所及房企资金情况。需求端居平易近收入预期仍未较着改善,货泉化安设100万套城中村、存量房收储、购房补助等政策有待落实,地产环节正反馈暂难构成,或延续底部盘整态势,估计对偏地产前中期的建材PVC需求拉动无限,估计2024年PVC需求增速约-1%至2%。

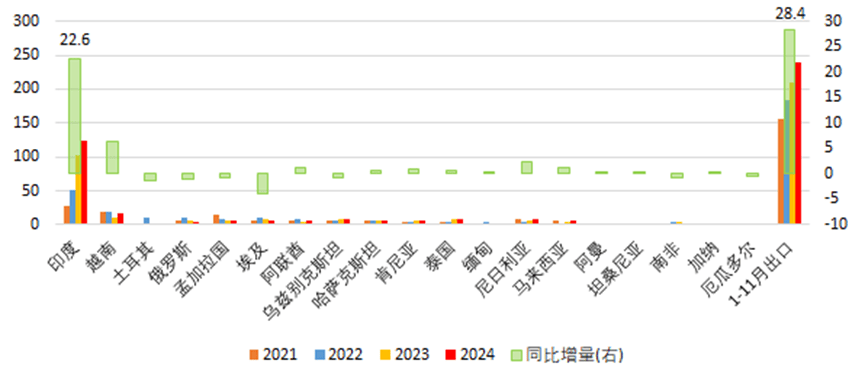

2024年前三个季度烧碱价钱中枢维持单碱成本附近,从因近年来产能基数继续上行,出口增量无限;此外,氧化铝产能投放亦不及往年,供增需减下,烧碱利润压缩,以碱补氯款式转差。跟着碱端利润的压缩,两者都完成了成本线附近的订价,也给到PVC估值边际支持。四时度以来,正在强劲的铝需求及氯碱安拆季候性检修支持下,烧碱利润大幅扩张,同时PVC山东分析成本再度下探至年内低点5100元/吨附近。瞻望来岁,烧碱需求端氧化铝新减产能投放加快,据不完全统计,2025年打算投产约有860万吨,且一季度山东、等地集中投产460万吨氧化铝安拆,对本地烧碱有持续性投产备货需求。此外,因为海外氯碱投产无限,近些年、印尼多从中国采购液碱,且因为印尼铝土矿出口,国内铝企多于本地投资扶植氧化铝工场,来岁印尼约有400万吨氧化铝产能投放,上半年国内烧碱出口或仍有增量。2025年烧碱供应端投产打算约280万吨,以50%兑现率计,产能增速约3%。但上半年投产进度或偏慢,表里需求强劲,估计烧碱现货维持偏强;而下半年陪伴氧化铝供需款式转宽松,利润压缩或向原料端传导,则山东氯碱成本中枢或前低后高。2024年地产定调继续改变,自客岁“房住不炒”向“行业供求关系发生严沉变化”切换后,年内局会议提出“统筹研究消化存量房产和优化增量住房的政策办法”及“推进房地产市场止跌回稳”的明白要求,也显示出地产全体仍处于托底以避免系统性风险的形态。2024年地产政策向需求端切换,降低首付比例下限、打消首套和二套房贷利率下限、降低房贷利率、全面铺开限购、存量商品房收储及降低存量房贷利率等“一揽子”政策不竭提振市场情感。政策连续出房地产市场呈现阶段性回稳,1-11月TOP100房企发卖总额同比下降32。9%,降幅较上月缩窄1。8%。12月房企业绩冲刺期,全国楼市发卖同比降幅或仍无望缩窄;但持续的二手房发卖占比提拔,也影响了房企资产欠债表改善进度,从而导致房企拿地较为审慎。1-11月TOP100房企拿地总额7431。8亿元,同比下降31。5%,降幅虽有收窄,但房企拿地仍向央国企及处所国资集中。地产投资低迷态势未改,估计传导到新开工需求或仍无限。瞻望2025年,房地产市场供需两头持续改善或仍需增量政策提振。供应端,地产开辟投资、新开工累积同比仍下降,地盘出让缩减、房企拿地志愿偏弱,需政策盘活存量闲置地盘改善处所及房企资金情况。需求端居平易近收入预期仍未较着改善,货泉化安设100万套城中村、存量房收储、购房补助等政策有待落实,地产环节正反馈暂难构成,或延续底部盘整态势,估计对偏地产前中期的建材PVC需求拉动无限,估计2024年PVC需求增速约-1%至2%。 2024年1-10月我国PVC出口量217。3万吨,同比增13。9%。从出口布局来看,次要增量地域为印度、越南,印度因为本身供需缺口的要素,仍需从东北亚大量进口PVC,且2024年印度需求占比我国出口53%;越南则是国内财产转移带动两头体出口。因而,将来印度仍是决定我国PVC出口量级变化的决定性要素。据印度商务部数据,印度1-9月PVC进口量235。2万吨,同比-3%;则据不完全统计,印度年度表需约469。4万吨,表需增速-1%,两年复合增速17%。2024年印度需求增速较着放缓,一方面因客岁存投契补库需求,另一方面本年美国并无大规模减产检修,全球供需环比转宽松,印度采买节拍暖和,BIS认证、反推销税征收等预期亦对本地商业商补货志愿有所。此外,二季度末中-印海运费高达160美元/吨,且近期仍同比偏高,抬升到岸成本亦影响采买情感。印度做为新兴经济体,塑料成品人均消费仍低,而且为了衔接更多欧美财产转移,近年来印度也正在不竭加强本身的根本设备扶植,并提出了“印度制制2。0”打算,参考阿格斯评估印度2025年前PVC需求增速约8-10%,则来岁印度全年表需区间正在490-507万吨。2024年中国货源占比印度进口39%,考虑到印度加征反推销税后,日韩台经济性添加,而美国货源因为船期偏久,税率较高,因而印度对中国仍有刚需进口,占比或回落至35%附近,

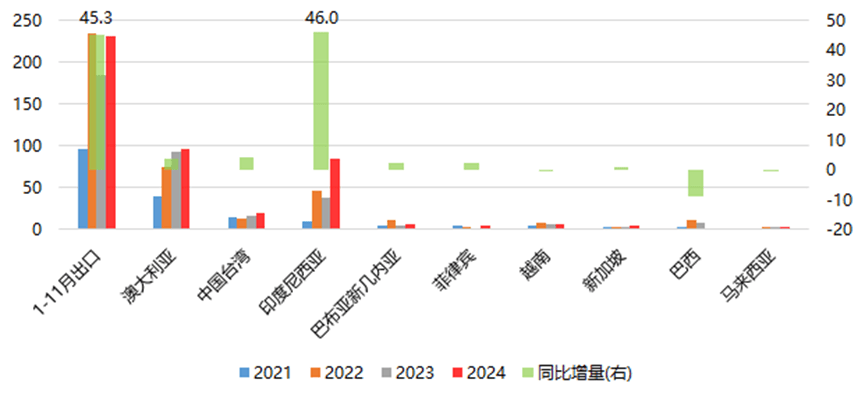

2024年1-10月我国PVC出口量217。3万吨,同比增13。9%。从出口布局来看,次要增量地域为印度、越南,印度因为本身供需缺口的要素,仍需从东北亚大量进口PVC,且2024年印度需求占比我国出口53%;越南则是国内财产转移带动两头体出口。因而,将来印度仍是决定我国PVC出口量级变化的决定性要素。据印度商务部数据,印度1-9月PVC进口量235。2万吨,同比-3%;则据不完全统计,印度年度表需约469。4万吨,表需增速-1%,两年复合增速17%。2024年印度需求增速较着放缓,一方面因客岁存投契补库需求,另一方面本年美国并无大规模减产检修,全球供需环比转宽松,印度采买节拍暖和,BIS认证、反推销税征收等预期亦对本地商业商补货志愿有所。此外,二季度末中-印海运费高达160美元/吨,且近期仍同比偏高,抬升到岸成本亦影响采买情感。印度做为新兴经济体,塑料成品人均消费仍低,而且为了衔接更多欧美财产转移,近年来印度也正在不竭加强本身的根本设备扶植,并提出了“印度制制2。0”打算,参考阿格斯评估印度2025年前PVC需求增速约8-10%,则来岁印度全年表需区间正在490-507万吨。2024年中国货源占比印度进口39%,考虑到印度加征反推销税后,日韩台经济性添加,而美国货源因为船期偏久,税率较高,因而印度对中国仍有刚需进口,占比或回落至35%附近, 2024年PVC新投放产能60万吨,投产增速较着放缓,且陪伴阳煤昔阳、河南神马、衡阳建滔、湖北宜化安拆关停,全年无效产能基数增加不较着。氯碱利润方面呈前低后高,年中及岁暮别离因宏不雅提振、烧碱上涨等要素,利润大幅修复。全年利润程度略好于客岁,其间虽有内蒙亿利长停、天津渤化变乱扰动,但上半年国产量中枢同比偏高,多依赖2023年投产安拆无效产能,年产量约2352万吨,同比增速2。5%,年均负荷程度77%。中上逛显性库存累积约40万吨,全体供应维持过剩款式。

2024年PVC新投放产能60万吨,投产增速较着放缓,且陪伴阳煤昔阳、河南神马、衡阳建滔、湖北宜化安拆关停,全年无效产能基数增加不较着。氯碱利润方面呈前低后高,年中及岁暮别离因宏不雅提振、烧碱上涨等要素,利润大幅修复。全年利润程度略好于客岁,其间虽有内蒙亿利长停、天津渤化变乱扰动,但上半年国产量中枢同比偏高,多依赖2023年投产安拆无效产能,年产量约2352万吨,同比增速2。5%,年均负荷程度77%。中上逛显性库存累积约40万吨,全体供应维持过剩款式。

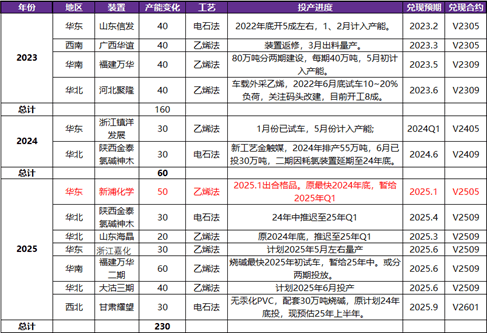

供应端来岁打算新投产约230万吨,投产规模较大,且部门安拆或于一、二季度集中投放,对05合约可能存边际扰动,估计年无效产能增速正在3。2%。存量产能方面,我们估计2025年春节中上逛库存大要率汗青新高,PVC绝对价钱中枢下移,氯碱分析利润,或无望兑现集中春检。因为产能增速提拔,2025年行业利润估计照旧维持山东高成本安拆边际吃亏,存量负荷程度或低于本年,暂评估年度负荷75%,则全年国产量增速约2。5%。2024年液氯价钱中枢维持0元/吨偏上,煤价中枢小幅下移,电价平稳,因而烧碱分析成本变化不大。前三季度烧碱供需宽松,碱价正在二季度跌至单碱成本附近,四时度正在铝需求强劲拉动下,烧碱利润较着扩张。全国氯碱企业配套耗氯下逛中PVC占比约40%,且区域权沉纷歧,PVC占领西北耗氯下逛接近70%,从而PVC价钱对西北企业分析利润影响权沉较大。而东部耗氯下逛中PVC企业占比相对较低,以山东为例,本地高成本安拆产能约140万吨,此中23万吨长停,其余PVC企业停产则对山东烧碱负荷影响约正在10%,折全国约2。5%。东部PVC利润吃亏时,更多是通过外卖液氯,冲击液氯价钱,从而影响烧碱分析利润程度。瞻望来岁,煤炭供需双缓下估计电价延续平稳,原盐供需款式相对变化小,烧碱分析成本波动或来自液氯。2025年PVC中上逛库存春节后累至汗青新高,且因新投产集中,供需款式或继续恶化。西北安拆PVC分析利润对两者开工影响权沉较大,因为本地耗氯渠道无限,PVC深度吃亏导致检修添加,带动烧碱负荷下滑。虽然华东、华北等氯碱安拆更多参考以液氯评估的ECU利润程度,但华北、华东等地电石法PVC工艺是边际产能。PVC占比本地耗氯比例不高,但因为液氯属于剧毒不易存储的危化品,行业备库存储,财产上下逛库存皆较低,上逛大厂也仅一天摆布的库容规模,以至大部门库存集中正在中逛商业商的危化品运输车上,当PVC吃亏幅度较大,本地PVC安拆通过降负、外销液氯添加商品氯货源,或对氯价发生较大冲击,因而来岁需关心PVC集中减产对氯价的影响。2022年后烧碱利润中枢有所下行,但前期投产目标延续兑现,年产能增速维持偏高程度,产能基数提拔较着。2024年产能增速阶段性放缓,且新疆、云南等地一体化配套小安拆投产居多,对区域供需冲击不大,估计2024岁尾烧碱行业总产能约4946万吨,产能增速2%。陪伴产能基数的持续提拔,上逛利润程度同比下滑,因齐鲁、亿利、渤化安拆毛病,本年烧碱月均检修量添加,但利润并未进一步恶化,产能操纵率同比持平,现实月均产量达积年新高,累历年产量4134万吨,产量增速约3。5%。瞻望烧碱新减产能,据不完全统计截至2029年,烧碱待投产约749万吨,若全数兑于现,则五年复合产能增速约3%,照旧处于必然的投产周期中。目前2025年相对确定的投产打算有280万吨,有个体本年投产打算延期至来岁上半年投产,因而无效产能兑现或集中年中。上半年关心陕西金泰、东南电化两套大安拆出成品时间节点,会对区域供应带来较充脚增量,影响区域价差。因为来岁上半年氧化铝投产持续,铝需求或支持烧碱利润,有帮投产,估计2024年投产打算兑现正在50%摆布,折无效产能增速3%。因为来岁PVC供需恶化,或检修添加影响部门烧碱供应,赐与必然增量检修丧失量,其余时间参考本年负荷,估计来岁国产量增速约正在3%。

供应端来岁打算新投产约230万吨,投产规模较大,且部门安拆或于一、二季度集中投放,对05合约可能存边际扰动,估计年无效产能增速正在3。2%。存量产能方面,我们估计2025年春节中上逛库存大要率汗青新高,PVC绝对价钱中枢下移,氯碱分析利润,或无望兑现集中春检。因为产能增速提拔,2025年行业利润估计照旧维持山东高成本安拆边际吃亏,存量负荷程度或低于本年,暂评估年度负荷75%,则全年国产量增速约2。5%。2024年液氯价钱中枢维持0元/吨偏上,煤价中枢小幅下移,电价平稳,因而烧碱分析成本变化不大。前三季度烧碱供需宽松,碱价正在二季度跌至单碱成本附近,四时度正在铝需求强劲拉动下,烧碱利润较着扩张。全国氯碱企业配套耗氯下逛中PVC占比约40%,且区域权沉纷歧,PVC占领西北耗氯下逛接近70%,从而PVC价钱对西北企业分析利润影响权沉较大。而东部耗氯下逛中PVC企业占比相对较低,以山东为例,本地高成本安拆产能约140万吨,此中23万吨长停,其余PVC企业停产则对山东烧碱负荷影响约正在10%,折全国约2。5%。东部PVC利润吃亏时,更多是通过外卖液氯,冲击液氯价钱,从而影响烧碱分析利润程度。瞻望来岁,煤炭供需双缓下估计电价延续平稳,原盐供需款式相对变化小,烧碱分析成本波动或来自液氯。2025年PVC中上逛库存春节后累至汗青新高,且因新投产集中,供需款式或继续恶化。西北安拆PVC分析利润对两者开工影响权沉较大,因为本地耗氯渠道无限,PVC深度吃亏导致检修添加,带动烧碱负荷下滑。虽然华东、华北等氯碱安拆更多参考以液氯评估的ECU利润程度,但华北、华东等地电石法PVC工艺是边际产能。PVC占比本地耗氯比例不高,但因为液氯属于剧毒不易存储的危化品,行业备库存储,财产上下逛库存皆较低,上逛大厂也仅一天摆布的库容规模,以至大部门库存集中正在中逛商业商的危化品运输车上,当PVC吃亏幅度较大,本地PVC安拆通过降负、外销液氯添加商品氯货源,或对氯价发生较大冲击,因而来岁需关心PVC集中减产对氯价的影响。2022年后烧碱利润中枢有所下行,但前期投产目标延续兑现,年产能增速维持偏高程度,产能基数提拔较着。2024年产能增速阶段性放缓,且新疆、云南等地一体化配套小安拆投产居多,对区域供需冲击不大,估计2024岁尾烧碱行业总产能约4946万吨,产能增速2%。陪伴产能基数的持续提拔,上逛利润程度同比下滑,因齐鲁、亿利、渤化安拆毛病,本年烧碱月均检修量添加,但利润并未进一步恶化,产能操纵率同比持平,现实月均产量达积年新高,累历年产量4134万吨,产量增速约3。5%。瞻望烧碱新减产能,据不完全统计截至2029年,烧碱待投产约749万吨,若全数兑于现,则五年复合产能增速约3%,照旧处于必然的投产周期中。目前2025年相对确定的投产打算有280万吨,有个体本年投产打算延期至来岁上半年投产,因而无效产能兑现或集中年中。上半年关心陕西金泰、东南电化两套大安拆出成品时间节点,会对区域供应带来较充脚增量,影响区域价差。因为来岁上半年氧化铝投产持续,铝需求或支持烧碱利润,有帮投产,估计2024年投产打算兑现正在50%摆布,折无效产能增速3%。因为来岁PVC供需恶化,或检修添加影响部门烧碱供应,赐与必然增量检修丧失量,其余时间参考本年负荷,估计来岁国产量增速约正在3%。

2024年1-10月烧碱累积出口246。5万吨,同比增加14。5%,且此中液碱增速高达21。5%。,基于欧美套利封闭,近洋氧化铝如、印尼等地投产放缓等要素考量,岁首年月定性烧碱回归根本量出口款式。可是自二季度以来,液碱出口中枢维持偏高程度,而且10月份出口接近汗青新高。从出口布局阐发,本年出口增量大部门来自印尼,或受铝需求支持。2024年氧化铝维持偏紧款式,利润持续扩张,带动氧化铝企业能产尽产。而三季度欧美地域持续发生烧碱安拆不成抗力,本地烧碱价钱大幅飙涨,虽并未取亚洲发生物流,但亦对外商补货情感有所提振,带动我国烧碱出口放量。

2024年1-10月烧碱累积出口246。5万吨,同比增加14。5%,且此中液碱增速高达21。5%。,基于欧美套利封闭,近洋氧化铝如、印尼等地投产放缓等要素考量,岁首年月定性烧碱回归根本量出口款式。可是自二季度以来,液碱出口中枢维持偏高程度,而且10月份出口接近汗青新高。从出口布局阐发,本年出口增量大部门来自印尼,或受铝需求支持。2024年氧化铝维持偏紧款式,利润持续扩张,带动氧化铝企业能产尽产。而三季度欧美地域持续发生烧碱安拆不成抗力,本地烧碱价钱大幅飙涨,虽并未取亚洲发生物流,但亦对外商补货情感有所提振,带动我国烧碱出口放量。 外盘烧碱下逛布局取国内有所区别,以化工、纸浆制纸等需求为从,氧化铝占比11%摆布,全体需求估计跟从经济走势。近几年海外烧碱产能增速偏低,需求受美元加息周期影响偏弱,本地氯碱安拆有降负迹象,不测的不成抗力扰动带动碱价反弹。决定我国液碱出口量级的仍然是近洋如、印尼等地氧化铝需求为从,因为2025年海外印尼、印度约有650万吨氧化铝安拆投产,投产备货或支持液碱出口中枢,来岁出口月均量级或维持下半年基数23-25万吨附近,折合全年出口增速10%。2024年氧化铝全年供需严重,国产矿迟迟不克不及复产,虽持续给出利润,但运转产能减产空间无限,利润继续高位扩张。本年仅博赛60万吨技改增量,氧化铝建成产能增加不较着,上半年运转产能同比持平,下半年供暖季限产影响不大,至岁尾约有300万吨同比增量,全年氧化铝产量约8217万吨,以固定碱耗折算,对烧碱需求增速约2%。考虑到进口矿占比继续提拔,特别是9月份前几内亚矿到港比例高,氧化铝单吨碱耗或下移,对碱支持无限。9月份后,因为几内亚旱季导致我国到港较着削减,氧化铝高利润下铝厂通过添加澳矿进口及配矿等方式维持运转产能不变,碱耗亦添加较着,铝需求呈前低后高,带动烧碱利润扩张。

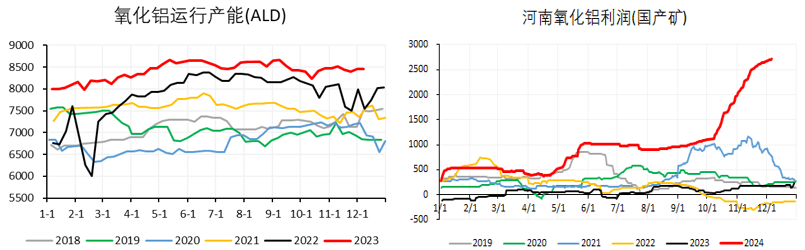

外盘烧碱下逛布局取国内有所区别,以化工、纸浆制纸等需求为从,氧化铝占比11%摆布,全体需求估计跟从经济走势。近几年海外烧碱产能增速偏低,需求受美元加息周期影响偏弱,本地氯碱安拆有降负迹象,不测的不成抗力扰动带动碱价反弹。决定我国液碱出口量级的仍然是近洋如、印尼等地氧化铝需求为从,因为2025年海外印尼、印度约有650万吨氧化铝安拆投产,投产备货或支持液碱出口中枢,来岁出口月均量级或维持下半年基数23-25万吨附近,折合全年出口增速10%。2024年氧化铝全年供需严重,国产矿迟迟不克不及复产,虽持续给出利润,但运转产能减产空间无限,利润继续高位扩张。本年仅博赛60万吨技改增量,氧化铝建成产能增加不较着,上半年运转产能同比持平,下半年供暖季限产影响不大,至岁尾约有300万吨同比增量,全年氧化铝产量约8217万吨,以固定碱耗折算,对烧碱需求增速约2%。考虑到进口矿占比继续提拔,特别是9月份前几内亚矿到港比例高,氧化铝单吨碱耗或下移,对碱支持无限。9月份后,因为几内亚旱季导致我国到港较着削减,氧化铝高利润下铝厂通过添加澳矿进口及配矿等方式维持运转产能不变,碱耗亦添加较着,铝需求呈前低后高,带动烧碱利润扩张。 本年电解铝产量增速约3。8%,水电充沛下,四时度云南并未大规模季候性减产,因而对氧化铝需求持续。电解铝运转产能持稳下,给到氧化铝需求支持;且北方供暖季未有较着影响焙烧,则氧化铝一季度运转产能无望延续当下程度。参考多方资讯,2025年氧化铝新减产能打算约860万吨;增速达8。3%,此中有460万吨或于上半年兑现,而且集中华北地域,投产备货需求或持续支持区域碱价。来岁铝土矿海外供应仍有增量,高投产及高利润下,氧化铝产量增速无望达5%,且从投产补库来看,上半年对碱增量需求较大。

本年电解铝产量增速约3。8%,水电充沛下,四时度云南并未大规模季候性减产,因而对氧化铝需求持续。电解铝运转产能持稳下,给到氧化铝需求支持;且北方供暖季未有较着影响焙烧,则氧化铝一季度运转产能无望延续当下程度。参考多方资讯,2025年氧化铝新减产能打算约860万吨;增速达8。3%,此中有460万吨或于上半年兑现,而且集中华北地域,投产备货需求或持续支持区域碱价。来岁铝土矿海外供应仍有增量,高投产及高利润下,氧化铝产量增速无望达5%,且从投产补库来看,上半年对碱增量需求较大。 非铝需求端本年表需增速放缓,倒推需求增速约3%,考虑到2022年需求低基数影响,烧碱非铝端需求三年复合增速1。3%,四年复合增速2。9%。从下逛布局来看,纸浆及制纸需求增速别离为17%和11。4%,本年纸浆端产能高投放,阔叶浆及化机浆产能增速达33%和19%,,高扩产下财产利润压缩,来岁阔叶浆产能有所放缓,估计对烧碱需求维持增加,但增速下滑。粘胶短纤自2021年以来产能维持正在513万吨,行业没有新减产能,年内下逛人棉纱需求较好,驱动粘胶短纤负荷持续提拔,利润亦有所修复。2023年7月,发改委等部分发布《工业沉点范畴能效标杆程度和基准程度(2023年版)》,提及将粘胶短纤纳入能效束缚范畴。准绳上应正在2026岁尾前完成手艺或裁减退出,存量产能搬家及新减产能继续受限,粘胶短纤偏强款式延续,产能操纵率上升支持烧碱需求;但无新减产能投放,或对烧碱年增量需求无限。各非铝下逛分离,终端需求遍及各行各业,暂参考P增速维稳评估,2025年非铝端需求增速约3%。

非铝需求端本年表需增速放缓,倒推需求增速约3%,考虑到2022年需求低基数影响,烧碱非铝端需求三年复合增速1。3%,四年复合增速2。9%。从下逛布局来看,纸浆及制纸需求增速别离为17%和11。4%,本年纸浆端产能高投放,阔叶浆及化机浆产能增速达33%和19%,,高扩产下财产利润压缩,来岁阔叶浆产能有所放缓,估计对烧碱需求维持增加,但增速下滑。粘胶短纤自2021年以来产能维持正在513万吨,行业没有新减产能,年内下逛人棉纱需求较好,驱动粘胶短纤负荷持续提拔,利润亦有所修复。2023年7月,发改委等部分发布《工业沉点范畴能效标杆程度和基准程度(2023年版)》,提及将粘胶短纤纳入能效束缚范畴。准绳上应正在2026岁尾前完成手艺或裁减退出,存量产能搬家及新减产能继续受限,粘胶短纤偏强款式延续,产能操纵率上升支持烧碱需求;但无新减产能投放,或对烧碱年增量需求无限。各非铝下逛分离,终端需求遍及各行各业,暂参考P增速维稳评估,2025年非铝端需求增速约3%。 岁末岁首年月PVC检修打算较少,且烧碱高价,氯碱分析利润尚可,PVC负荷已达年内高位。岁尾因气温缘由,上逛供应刚性较强,估计一季度负荷波动无限,或正在77-80%区间,中上逛库存累积至汗青新高。节后库存除依托内需消化外,季候性去库仍需看到出口放量。因为PVC绝对价钱沉心下移,来岁春检或无望兑现增量,季候性检修叠加低利润减产,或阶段性兑现供应弹性,给到PVC价钱支持,参考汗青检修及降负环境,估计上逛月度负荷区间正在72-80%,春检集中下,05合约国产量供应增速-1。5%摆布。出口参考季候性,虽印度有反推销扰动,但刚性供需缺口存正在,1月印度低价或仍增量采购远月船期,仍有待高频,暂评估总供应增速-4。5%附近。正在高春检、出口放量假设下,05合约去库至本年中上逛库存中枢附近,折内需增速-0。5%,合约维持宽松定性。

岁末岁首年月PVC检修打算较少,且烧碱高价,氯碱分析利润尚可,PVC负荷已达年内高位。岁尾因气温缘由,上逛供应刚性较强,估计一季度负荷波动无限,或正在77-80%区间,中上逛库存累积至汗青新高。节后库存除依托内需消化外,季候性去库仍需看到出口放量。因为PVC绝对价钱沉心下移,来岁春检或无望兑现增量,季候性检修叠加低利润减产,或阶段性兑现供应弹性,给到PVC价钱支持,参考汗青检修及降负环境,估计上逛月度负荷区间正在72-80%,春检集中下,05合约国产量供应增速-1。5%摆布。出口参考季候性,虽印度有反推销扰动,但刚性供需缺口存正在,1月印度低价或仍增量采购远月船期,仍有待高频,暂评估总供应增速-4。5%附近。正在高春检、出口放量假设下,05合约去库至本年中上逛库存中枢附近,折内需增速-0。5%,合约维持宽松定性。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心